Carlos Adrianzén

¿Por qué aún no rebotamos?

La recesión todavía no ha sido amainada

Primero que nada, dilucidemos qué implica rebotar. Pensemos deportivamente. Una pelota de baloncesto rebota cuando al lanzarla desde un metro de altura, con un apropiado empujoncito, recupera inmediatamente el mismo metro. Si solo recuperase un centímetro, no habría un rebote apropiado. Si usted no acepta esta aseveración, mejor no juegue baloncesto. Establecida esta precisión, recordemos cómo a mediados del año pasado todos esperábamos que la caída de la producción y empleo no resultase desastrosa. El grueso de la burocracia local se mostraba ilusionada: repetía que se daría un rebote similar al requerido en baloncesto. Caeríamos cerca del 10%, pero inmediatamente nos recuperaríamos en una tasa similar (ver el Marco Macroeconómico Multianual respectivo). Pero la cosa no se dio.

Los errores del dúo Alva-Mendoza resultaron crasos y terminamos cayendo cerca del -15%, solo el 2020. La inversión privada cayó estrepitosamente (a un ritmo superior al 20%). Un derrumbe tan pronunciado que hasta el mismísimo Datamapper de FMI (https://www.imf.org/external/datamapper/NGDP_RPCH@WEO/OEMDC/ADVEC/WEOWORLD informaba una diplomática contracción del PBI peruano de -14% para el 2020.

Antes de avanzar. aquí es menester subrayar tres puntos. Primero, una contracción mayor al 10% en el PBI per cápita no implica un fenómeno transitorio. Es un fenómeno traumático. Afecta persistentemente variables críticas como la tasa de endeudamiento interna y externa, la calidad de activos bancarios, la informalidad, los flujos de comercio de mercancías y servicios, particularmente, posterga la formación de capital. Destruye empleos y capitales. Segundo, nada es igual después de una megarrecesión. Esto lo debimos haber aprendido de las otras tres (la causada por la respuesta local a la depresión de los años treinta, la originada por el manejo del fenómeno climatológico de El Niño en 1983 y la generada por la aplicación de las cantinflescas ideas económicas de la Izquierda Unida, entre 1985 y 1990). Retrospectivamente hablando, podemos decir que el Perú es un país pobre y atrasado por estos tres (cuatro) aquelarres del gobierno. Tercero, el rebote subsecuente no es algo seguro, ni rápido: debe haber razones para dejar de caer. La recesión del 2020 tuvo mucho menos de súbita de lo que se repite. Fue cocinada a fuego lento.

El año pasado caímos tres veces más que el resto del planeta por dos impactos superpuestos. El primero implicó el deterioro sostenido de la inversión privada poshumalista. Deterioro, dicho sea de paso, que desperdició altos precios internacionales e introdujo sostenidos retrocesos en términos de libertad económica. Dado el colapso inversor privado, no resultó casual el salto; desde el alto ritmo de crecimiento anual de finales de la administración de García Pérez (cerca del 9%), hacia el oscuro 1.3% de crecimiento per cápita del hoy investigado por corrupción, Martin Vizcarra, en el 2019.

El segundo golpe implicó el shock burocrático asociado a las reglas de una cuarentena medieval (descapitalizada) y los ilusos estímulos fiscales y monetarios. Receta que fracasó justamente por la irracionalidad –totalitaria– de los protocolos. No fue el coronavirus. Fue la recesión despertada desde los errores del gobierno. Éstos retroalimentaron la tasa de infección pandémica… y la explosión de esta última, profundizó la recesión. Todo un círculo vicioso.

A pesar de (1) el ruido político (la vacancia a Vizcarra, la reacción de Foro de Sao Paulo –con la defenestración de Merino y el accidentado acceso de Sagasti– así como la consolidación de un gabinete chavistoide); así como (2) la introducción de alivios parciales en los protocolos; se comenzó a hablar de un rebote. Según la divulgación estatal, estos se irían a reflejar en crecimientos mensuales positivos a finales del 2020 y en tasas de dos dígitos a partir del presente año. Pero la evidencia, a la fecha, los desprecia. Contrasta que –al menos en el cierre del 2020– esto no pasó. Merece destacarse aquí que, a pesar que el año pasado acumuló un enorme déficit fiscal (cercano al 10% del PBI) y frente a lo profundo de la recesión, el BCR administró flexiblemente el dólar local; mientras mantuvo una tasa de inflación en los rangos de su meta (ver Gráfico 1).

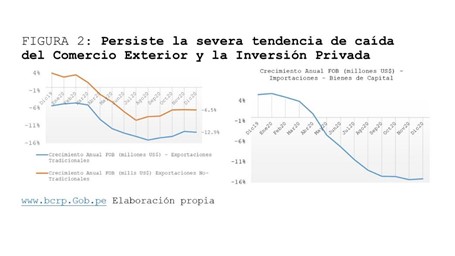

Esta recesión se caracterizó por los gruesos errores de política económica que indujeron el colapso simultáneo de los dos motores: el comercio exterior y la inversión privada. A partir de marzo pasado, con la pésima gestión de la pandemia, estas tendencias despertaron un crac en las exportaciones e importación de bienes de capital (ver Gráfico 2).

Nótese aquí que si enfocamos la estacionalidad estadística poshumalista del PBI real, el rebote debió ser evidente a fines del 2020. Esto tampoco se observó.

A semanas de las perentorias Elecciones Generales, la recesión dista de haber sido amainada. No se contrasta ningún rebote. No hay reactivación (i.e.: un crecimiento anualizado positivo); y solo hay evidencia flácida de una menor recesión. Esto se ha visto complicado recientemente al insistirse en las medidas de cuarentena. Algo menos torpes que las del vizcarrato, pero de corte similar. Hoy muchos rezan por un rebote. Pero más allá de los buenos deseos, ¿existen razones para anticipar que esto suceda?

No se rebota sin buenas razones. No ayuda que el gobierno, el congreso, y el grueso de los candidatos no parece entender dónde estamos. La salida de este hoyo, sin embargo, resulta sencilla. Para rebotar hay que permitir el rebote y darle, como en el baloncesto, un empujoncito. En nuestro caso bastaría con: (1) reasignar gastos hacia la aplicación de protocolos que posibiliten la reactivación (encapsulando zonas de alta infección); (2) cerrar la brecha fiscal, hoy incontrolada; (3) flexibilizar la gestión de los procesos de testeo y vacunación (permitiendo que los privados gestionen procesos adicionales; Y (4) destrabar la actividad productiva e inversora agresivamente (protocolos inteligente y menores cargas a la actividad económica y a los informales).

Téngalo claro: si el gobierno persiste bloqueándolo, no va a haber rebote, por un buen tiempo. Y si esto es así, pregúntese antes de votar, ¿por qué Vizcarra y Sagasti cometen tan elementales errores? ¿Por qué la gente del poderoso Foro de Sao Paulo no los toca (ni en medio de sus escándalos)? Y fundamentalmente, ¿Qué candidatos –Salaverry, Guzmán, Mendoza, el curita Arana, Lescano, Humala, Castillo, Forsyth, Vega o Gálvez– resultarían la repetición maquillada de Vizcarra y Sagasti?

COMENTARIOS