Carlos Adrianzén

Demolición, luego expropiación

Sobre la reforma previsional propuesta en el Congreso

En el asunto de la Reforma Previsional de estos tiempos se repiten muchas cosas que carecen de lógica o validez. Pero existen otras que son simple y sencillamente verificables. La primera de ellas nos refiere a un hecho que no queremos ver. El Sistema Previsional Privado viene atravesando una consistente campaña de demolición. Para la vanidosa izquierda limeña, observar el crecimiento del ahorro de propiedad privada (el sistema de cuentas de capitalización individual) ha debido ser una suerte de tortura. Y es que, después de consolidarse la debacle del Instituto Peruano de Seguridad Social y los otros fondos estatales de reparto –en medio de la ineptitud y la corrupción de sucesivos gobiernos– el hecho de que emerja un sistema privado, capaz de canalizar hasta el 22% del PBI resultó algo insufrible.

Ha sido una campaña mediática y legislativa exitosa, qué duda cabe. Al poco tiempo de creado, cuando ya se veían los primeros frutos, se inició la primera fase de esa campaña. Por un lado, una campaña publicitaria en su contra que escondió el fondo del drama previsional peruano. El que el grueso de nuestra fuerza laboral tenga ingresos de subsistencia. Es decir, que la capacidad de ahorro del trabajador peruano no resulte significativa. Hasta hoy, la mayoría llega a la edad de jubilación sin acumular ahorros capaces de solventar una pensión siquiera frugal; esto sucede tanto en un sistema de reparto cuanto en uno de cuentas individuales de capitalización.

Por otro lado, desde la burocracia se introdujeron decenas de regulaciones que dibujaron administradoras artificialmente rentables y tomadoras de riesgo. Sobre este trabajo lograron venderles a los electores, y hasta a los dueños de los fondos, que las administradoras eran una suerte de saqueadoras de su plata; y que debían exigir rentabilidad ante todo (ergo, tomar riesgos inconvenientes). Mucha gente llegó a odiar un sistema previsional que –por primera vez en la historia económica del país– no se había apropiado de sus aportes.

La segunda fase de esa campaña, y posiblemente la final (con todo lo parecido que resulta a la desgracia argentina de la AFPJ), implica primero la demolición y luego la expropiación de los ahorros de los trabajadores. Y ésta es la segunda observación que hoy ya no es posible esconder (ver gráfico A). En medio de las sucesivas iniciativas de jubilación anticipada y de retiro de los fondos, se ha venido descalzando a estos intermediarios. Pero no solo a ellos. A la fecha, y obviando heterogeneidades personales, el fondo promedio de un aportante en las AFP, que debería bordear los US$9,500, habría sufrido, en los últimos dos años, una merma de –grosso modo– US$ 4,000 por afiliado.

Sí, estimado lector, esto se ha dado por: (1) los errores de política económica del actual Gobierno; y (2) los significativos errores regulatorios (incluyendo los retiros aludidos). Así, hoy, el fondo promedio es 42% menor al que se proyectaría en estos días, mientras que su valor se ha reducido en 26.6% en comparación a su valor previo a los retiros dizque voluntarios. Sin duda alguna, esta evolución configura una expropiación indirecta flagrante. Acción que daría pie a futuros juicios por daños y perjuicios al Estado peruano (los contribuyentes).

Pero esto no es todo, hoy se contempla una reforma combinada con el sistema de reparto estatal. Para justificar esta barbaridad, la presidenta de la Comisión congresal encargada, Carmen Omonte, nos habla de la búsqueda de acuerdos. Habla de una pensión universal y de que sea un gestor estatal quien administre las pensiones. Y habla de salvar lo positivo de la ONP y AFP. Y habla también de que –mágicamente– tendrán pensiones quienes nunca aportaron (lo suficiente para tenerlas). Y habla igualmente de un Fondo de Riesgo Solidario (para pensiones mínimas generalizadas), sin aclarar que esquilmará la rentabilidad (patrimonio) de los ahorros de los trabajadores.

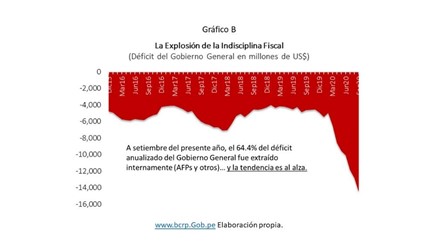

Pero en cambio no habla de muchas otras cosas. Y es que el gestor estatal de pensiones no pocas veces ha esquilmado los fondos; y que –en medio de un déficit fiscal fuera de control– genera fundadas suspicacias. Implica tanto la figura de poner al gato como despensero (ver Gráfico B), cuanto las sombras de corrupción asociables a la “coimisión” por traspaso de los fondos desde las AFP hacia el ente estatal.

Y surgen lógicamente dos preguntas: ¿Qué bróker se quedaría con tamaña comisión? ¿Cuánto tardaría que el gobierno, alterado por cubrir su pésima gestión fiscal, entre al “rescate del sistema” –como en la Argentina– e intercambie instrumentos líquidos de las administradoras por Bonos estatales?

En el corto plazo, el gobierno –Ejecutivo y/o Legislativo- no puede hacer nada significativo y positivo por cambiar la realidad previsional peruana. Dadas las productividades laborales hoy, más de 18 millones de compatriotas, en nuestra PEA, no tienen la capacidad requerida de ahorro previsional. Eso sí, haciendo gala de demagogia y corrupción, este Congreso (oscuramente elegido por el 40% de los electores), dentro de afanes ilusos sobre el “hay que hacer algo (para la tribuna)” puede hacer un gran daño. Puede calcar el desastre previsional argentino. Hoy ya viene debilitando visiblemente el sistema previsional privado; y su estatización (léase, expropiación) parece estar ya en proceso.

Nótese: los dueños de los fondos (los trabajadores que no califican para los regalitos) parecen estar dormidos… ¿Reaccionarán?

COMENTARIOS