Carlos Adrianzén

Agudizando las contradicciones

Los topes a las tasas de interés bancario

Muchas iniciativas recientes del gobierno no serían tan irracionales como parecen, buscarían agudizar las contradicciones. Por más que estas sean populares, al final, se agudizan los problemas sociales de la plaza. Algo así como que cuanto peor, mejor. Una pieza sugestiva en esta dirección es la ley que impone topes a las tasas de interés bancario, aprobada apresuradamente por un Congreso saliente. Me refiero a la Ley 5250/2020.

Hoy, sueltos de huesos, muchos hablan de un supuesto problema social que podría resumirse en que los bancos cobran intereses “abusivos”. Desde hace más de una década, estos puntos de vista omiten hacer referencia a hechos como que en el año 2019 la tasa promedio de un préstamo bancario, en términos reales, fue de 12%; mientras paralelamente destacan –usando las tarjetas de crédito como referente y omitiendo la influencia de la informalidad– que su costo máximo resultaría mayor que el registrado en Chile o Colombia. Olvidan el kindergarten financiero. Se prestan básicamente fondos de los depositantes. Por ello, la tasa de interés debe incorporar el riesgo del cliente

Nótense aquí dos cosas. Todos los que piden topes máximos en el segmento formal son abiertamente tolerantes con los agiotistas que exprimen a los millones de marginados. Y tampoco dicen nada sobre el rol de los burócratas que son pagados para evitar este tipo de excesos (en la SBS, Indecopi, MEF, BCRP, PJ, et al).

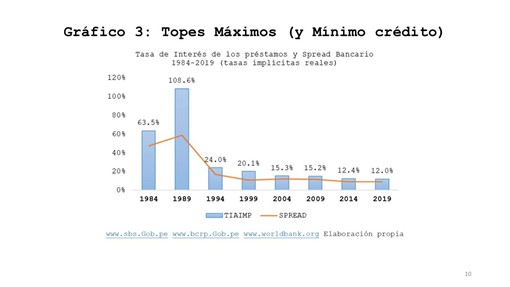

Pero la data disponible los desautoriza. Entre 1984 y 2019 hubo periodos en los que desde el BCR se implementaron topes máximos a los intereses, y el crédito comercial se redujo drásticamente. Bajo un típico cuadro de represión financiera, con claros incentivos políticos hacia la demagogia.

Aquí descubrimos también la falsedad de una afirmación reiterada. Para justificar la reintroducción de topes se remacha que las tasas de interés peruanas serían las más altas de la región. Esta afirmación es simplemente falsa. Cuando la SBS publica un boletín (ver https://www.sbs.gob.pe/boletin/detalleboletin/idbulletin/1125) donde solo se refieren a las tasas máximas aplicables a tarjetas de crédito, omiten un detalle. De hecho, si comparamos tasas de préstamos comerciales (lending rates) versus tasas promedio por tipo de cartera (consumo versus el resto), no encontramos nada parecido a que las tasas efectivas peruanas resulten las más altas de la región.

Vale destacar que en 1989, bajo la plena vigencia de topes máximos a los intereses. no solamente el volumen de créditos otorgados por los bancos se redujo, sino que su costo registró una tasa real implícita de 108.6%. Esto, con alta ineficiencia y morosidad reflejadas en un spread de 58.8% anual. El efecto de los topes implicó lo contrario de lo que creían: intereses más altos y crédito más escaso.

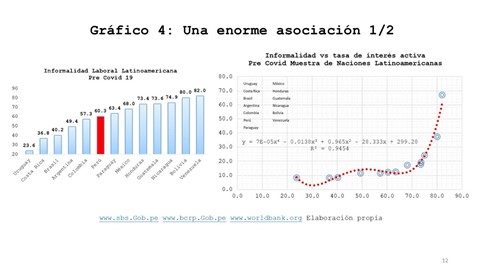

Un elemento clave en esta discusión implica sus asociaciones y enfoca el incumplimiento de las leyes en el Perú y en la región. La evidencia latinoamericana y peruana contrastan que a mayor informalidad, mayores resultan los costos del crédito (ver gráfico 4). Imponer topes a los intereses solo empeora las cosas. Recordemos que nuestro país desmontó las reformas de mercado desde mediados de los noventas y –aceleradamente– en la última década. Solo quedaban las tasas de interés libres. Sin anestesia, encontramos que la reintroducción de topes máximos es un paso clave dentro de una senda chavistoide.

Cierta gente estará feliz porque creen que ahora, si no se declara inconstitucional el proyecto de marras, la burocracia va a “controlar” los intereses. Más allá de que esto es solo una ilusión, la lógica y los datos nos muestran que sus efectos no serán lo que ellos esperan. Previsiblemente, se racionará y encarecerá el crédito bancario (es decir, inicialmente los topes limitarán la oferta, pero luego el mercado pasará de precio-aceptante a precio-oferente, dentro del segmento formal). Paralelamente, el mayor porcentaje de financiamiento agiotista hará que la economía crezca menos. Con ello reaparecería una minoría receptora y dadora de subsidios, se elevará el ROE de los bancos comerciales, mientras resurgirá la corrupción en la burocracia financiera.

Sí. Lejos de resolver el problema, lo están maximizando. Dada la irracionalidad de la iniciativa, el interés de los congresistas salientes implica agudizar las contradicciones sociales del país. Un viaje gradual a Caracas o Buenos Aires.

COMENTARIOS